Comment est financée votre prévoyance en cas d’arrêt de travail ? Comprendre les trois niveaux de protection

Comment est financée votre prévoyance en cas d’arrêt de travail ? Comprendre les trois niveaux de protection

En cas d’arrêt de travail, les médecins et les pharmaciens hospitaliers bénéficient d’un maintien de revenu qui repose sur un mécanisme à plusieurs entrées.

Beaucoup de praticiens pensent être couverts à 100 %. En réalité, le financement de la prévoyance repose sur trois sources distinctes :

- Le régime obligatoire : la Sécurité sociale

- L’employeur public : État / hôpital

- La protection individuelle : un contrat de prévoyance complémentaire comme celui proposé par PH SERVICES.

Comprendre ce fonctionnement est essentiel pour mesurer l’intérêt de souscrire à un contrat de prévoyance.

Prenons l’exemple de Jean-Michel - PH échelon 8 quotité de travail 100 % et bénéficiant de l'Indemnité d'Engagement de Service Public Exclusif.

Premier niveau : Les indemnités journalières de la Sécurité sociale (régime général)

La Sécurité sociale verse des indemnités journalières (IJSS) en cas d’arrêt maladie.

- Elles sont calculées sur la base du SMIC et du salaire.

- Elles couvrent une faible partie du revenu réel.

- Elles sont soumises à cotisations sociales et fiscalisées.

Pour les praticiens hospitaliers, ces indemnités constituent une base, mais elles restent insuffisantes pour maintenir le niveau de vie habituel.

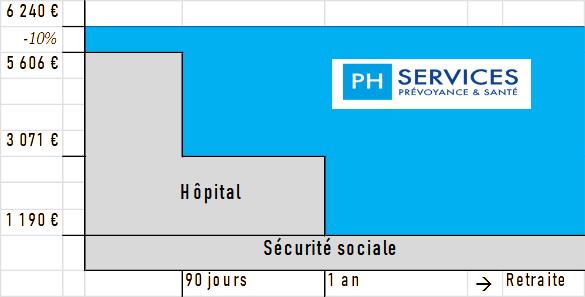

Deuxième niveau : La couverture statutaire de l’employeur (hôpital/ État)

La statut hospitalier prévoit un maintien partiel du traitement selon la durée de l’arrêt.

Selon le statut (PH titulaire, contractuel, temps plein, temps partiel), les règles diffèrent, comme détaillé sur le site PH SERVICES pour chaque statut.

De manière pédagogique :

- En congés maladie seulement 90 % du salaire brut durant 3 mois.

- Puis passage à demi-traitement pendant 1 an.

- Les primes peuvent ne pas être intégralement maintenues (IESPE, multi-sites).

- En cas d’invalidité, les règles changent encore.

Le point clé : les garanties statutaires sont au maximum du 90 % du revenu global réel.

Troisième niveau : Le complément via un contrat de prévoyance PH SERVICES

La prévoyance complémentaire individuel est souscrite volontairement.

Un contrat de prévoyance PH SERVICES permet :

- Un complément de revenu 100 % du revenu net.

- Une couverture jusqu’à la mise en invalidité ou la retraite.

- Une garantie dans les 3 catégories d’invalidité (1e, 2e et 3e).

- Une garantie perte de profession selon un barème professionnel. En cas d’invalidité professionnelle totale telle qu’elle est définie dans les conditions générales du contrat, un capital égal à 1 an de votre salaire brut vous sera versé permettant de s’organiser pour une adaptation du poste ou une reconversion.

- Une protection décès pour les proches.

- Un contrat adapté au statut et au niveau de rémunération tout au long de votre carrière.

Le contrat de prévoyance de PH SERVICES assure la garantie du revenu, la capital décès et une indemnisation d’invalidité, en fonction de votre exercice et de vos besoins familiaux. Il est possible d’ajuster votre couverture avec des options de prévoyance :

> Capital décès IAD supplémentaire

> Couverture gardes et astreintes

Pourquoi une prévoyance complémentaire est-elle essentielle ?

Même avec un statut protecteur :

- Le demi-traitement peut intervenir plus vite qu’on ne le pense.

- Les éléments variables de rémunération ne sont pas toujours intégralement maintenus.

- Un arrêt long (maximum 5 ans) se termine en IJ de la Sécurité sociale (déterminité à 1 190€).

- Une invalidité modifie durablement les revenus. Le calcul est sur 100 % de votre revenu dans la limite d’un PSS, soit au maximum 2002,50 € brut.

Le contrat de prévoyance individuel sécurise le revenu à 100 % du salaire net.

En savoir +

Documents associés :